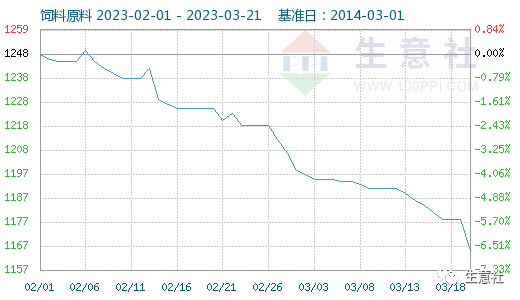

据生意社监测,2月份开始,饲料原料指数持续走低,跌跌不休,一直跌至3月21日,下跌超6.5%。3月21日饲料原料为1161点,较昨日下降了4点,较周期内最高点1357点(2022-11-10)下降了14.44%,较2016年04月10日最低点747点上涨了55.42%。(注:周期指2014-03-01至今)

据生意社价格监测,2023年2月份以来终端饲料需求转淡,利空因素主导,饲料原料品种齐跌,其中豆粕跌幅最大,下跌超14%;玉米相对抗跌一些,跌幅1.56%。

产品 | 2月1日 | 3月21日 | 涨跌 |

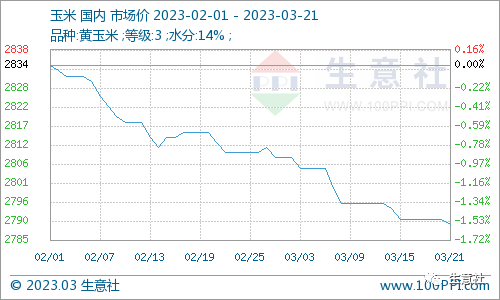

玉米 | 2834 | 2790 | -1.56% |

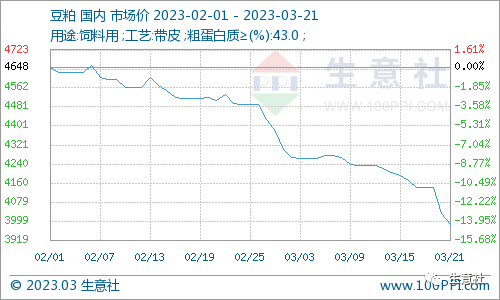

豆粕 | 4648 | 3986 | -14.24% |

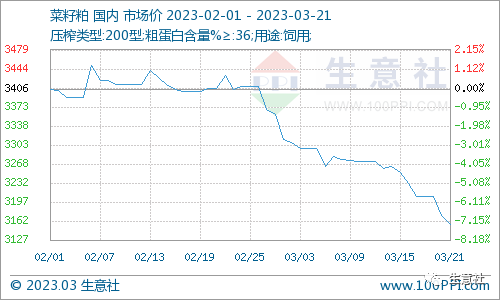

菜籽粕 | 3406 | 3156 | -7.32% |

DDGS | 3083 | 2843 | -7.78% |

小麦 | 3126 | 3020 | -3.39% |

下面我们具体分析一下本轮饲料原料品种下跌的主要原因:

玉米

2月份国内玉米市场价格整体持续承压偏弱运行。受产区玉米价格持续走低影响,存粮贸易主体出货意愿较差,北方港口玉米到货量持续下降,为刺激到货,2月中旬港口地区玉米收购价格小幅上调,下游深加工企业随之小幅提价补库,国内玉米市场价格整体止跌小幅回升。下旬,饲料需求低迷,玉米价格继续回落。

进入3月份,产区玉米上市量依旧偏多,港口玉米到货量持续增加,企业库存得到有效补充后小幅下调玉米收购价格,加之进口玉米持续到港,国内玉米市场整体供应相对宽松,国内玉米价格整体稳中偏弱运行,截止21日,玉米整体下跌1.5%左右。

双粕

2月份以来,豆粕菜粕行情整体表现不佳,持续下跌为主,豆粕跌幅较大,高达14.24%。

豆粕:原料进口大豆数量增加,大豆油厂开机率回升,供应宽松,加上终端饲料需求不佳,饲料配比中豆粕占比下调等因素,饲料厂采购数量下调,豆粕库存不断累积,截止2月末,豆粕库存已经处于63万吨一线,处于高位。利空打压,豆粕行情走弱,一直持续至3月。

3月份,豆粕行情依旧弱势下跌为主,跌势扩大。豆粕库存继续保持增长态势,终端饲料需求依旧平淡,豆粕振荡下跌超半个月,21日,价格已经跌破4000元大关,跌幅接近15%。

菜籽粕:2月份以来,原料进口菜籽大量到港,菜籽油厂开机大幅回升,供应预期增加。终端水产养殖处于需求淡季,库存持续回升,打压菜粕行情。养殖终端有补库需求,由于豆菜粕价差较大,菜籽粕替代优势明显,跌幅较豆粕相对小一些。

3月份开始,国内进口菜籽数量充足,油厂压榨开机率偏高,菜粕供应预期宽松,国内进口菜粕库存量增加明显。水产养殖处于淡季,菜粕需求量受限,价格持续下探,截止21日,跌幅超7%。

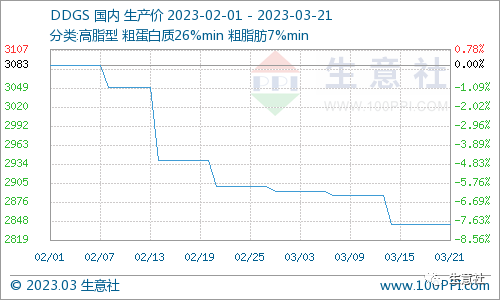

DDGS

2月份终端水产饲料行业需求淡季,采购DDGS数量减少,国产DDGS价格持续走低,整体下跌超5%。利空因素打压,酒精厂挺价信心不足,厂家整体下调国产DDGS出厂价格,市场走货一般,成交平平,国产DDGS行情持续弱势走低,主流报价2850-3000元/吨,整体下跌100元/吨。

3月份以来,国产DDGS行情依旧弱势运行,水产饲料需求不佳,酒精厂继续下调国产DDGS出厂价格,整体弱势下跌为主,截止21日,DDGS整体跌幅已经接近8%。

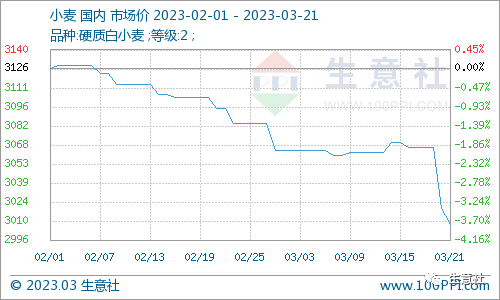

小麦

进入2月份,国储政策小麦持续出库,存粮贸易主体变现意图增加,国内小麦市场流通量持续回升,节后面粉需求持续低迷,下游面粉企业小麦采购整体放缓,国内小麦市场价格承压偏弱运行。

3月份,小麦行情继续保持弱势,气温回升后面粉需求回落,企业再度下调小麦收购价格,国内小麦市场价格继续下跌,整体跌幅超3%。

生意社认为:3月末,饲料板块也难有大幅改变,需求淡季,供应宽松,预计短期内饲料原料行情依旧保持下跌之势。