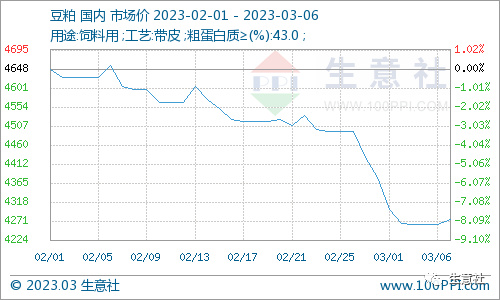

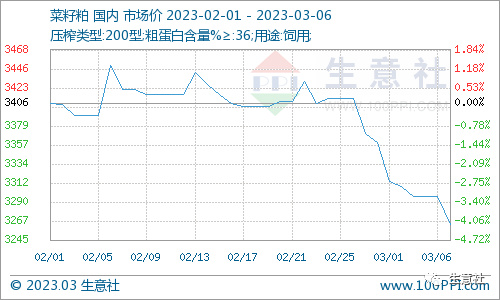

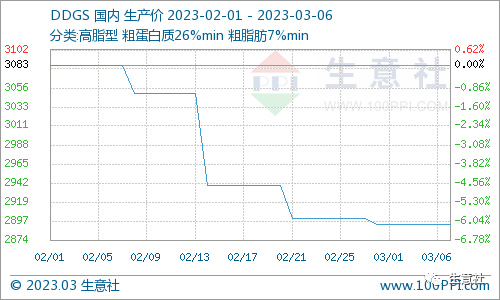

据生意社监测:2月份开始,终端饲料需求转淡,利空因素主导,饲料原料行情全面下跌,一直跌至3月初。跌幅较大的主要商品有:豆粕(-8.00%)、DDGS(-6.16%)、菜籽粕(-4.17%)。

进入2月份,终端养殖行业利润开始缩水,春节期间大猪集中出栏,养殖厂对饲料采购需求节奏放缓,饲料厂采购饲料原料豆粕、DDGS、小麦、玉米等热情下降,市场成交有限,饲料原料整体表现不佳,下面我们具体分析一下本轮饲料原料品种下跌的主要原因。双粕2月份以来,豆粕菜粕行情整体表现不佳,持续下跌为主,豆粕跌幅最大,高达8%。豆粕:原料进口大豆数量增加,大豆油厂开机率回升,供应宽松,加上终端饲料需求不佳,饲料原料中豆粕占比下调等因素,饲料厂采购数量下滑,豆粕库存不断累积,截止2月末,豆粕库存已经处于63万吨一线,处于高位。利空打压,豆粕行情走弱,一直持续到3月份,虽然3月初豆粕价格小幅上涨,但是整体依旧弱势。

菜籽粕:原料进口菜籽大量到港,菜籽油厂开机大幅回升,供应预期增加。终端水产养殖处于需求淡季,库存持续回升,打压菜粕行情。养殖终端有补库需求,由于豆菜粕价差较大,菜粕替代优势明显,菜籽粕跌幅较豆粕相对小一些。3月6日,菜籽粕跌至3260元/吨一线,较2月初下跌超4%。

DDGS2月份开始,终端水产饲料行业需求淡季,采购DDGS数量减少,国产DDGS价格持续走低。利空因素打压,酒精厂挺价信心不足,厂家整体下调国产DDGS出厂价格,市场走货一般,成交平平,国产DDGS行情持续弱势走低,主流报价2850-3000元/吨,整体下跌100元/吨。3月初,国产DDGS行情依旧弱势运行为主,较2月初下跌超6%。

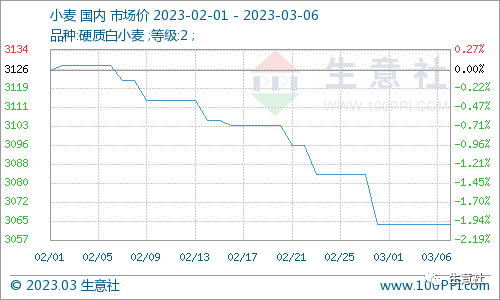

小麦进入2月份,国储政策小麦持续出库,存粮贸易主体变现意图增加,国内小麦市场流通量持续回升,受终端面粉需求持续低迷影响,下游面粉企业小麦采购整体放缓,国内小麦市场价格承压,偏弱运行。2月中下旬政策小麦拍卖成交情况整体量价齐跌,同时存粮贸易主体持续出库变现,国内小麦市场供应压力持续增加,市场供强需弱压力下,小麦行情一直弱势运行至3月初,跌幅接近2%。

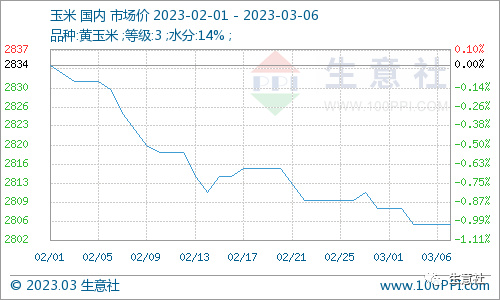

玉米2月份国内玉米市场价格整体弱势运行。受产区玉米价格持续走低影响,存粮贸易主体出货意愿较差,北方港口玉米到货量持续下降,为刺激到货,2月中旬港口地区玉米收购价格小幅上调,下游深加工企业随之小幅提价补库,国内玉米市场价格止跌小幅上涨。

2月下旬产区玉米贸易全面恢复,玉米上市量增加,港口及下游深加工企业玉米库存得到一定补充后,持续下调玉米收购价格,3月初玉米行情依旧弱势,较2月初下跌达1%。

生意社认为:短期来看,终端养殖行业依旧难有起色,饲料需求正值消费淡季,且水产养殖旺季尚未到来,饲料板块后市依旧承压。